不動産(マイホーム)の買換え特例とは税金対策に役立つ特例のことです。マイホームを買い換えようと考えている方にとって税金対策は大切なポイントとなります。なぜなら、大きな買い物の場合には、それに伴って税金も高額になるからです。

不動産を売って利益を得た場合には、その約20%(あるいは約40%)が税金として徴収されます。このときの税金は、100円200円の買い物と違って、破格の値段となります。例えば、1,000万円の利益が出たときには、約200万円(あるいは約400万円)が税金として徴収されるのです。このように不動産の売買で利益が出た際に、それにかかる税金を免除・軽減するといった特例がいくつかあります。

その中の1つに、不動産(マイホーム)の買換え特例があります。ここでは、この不動産(マイホーム)の買換え特例について、その概要や使う条件、使う方法など、詳しく説明していきます。マイホームを買い換えようと考えている方は、これを参考に後悔のない買換えを目指しましょう。

不動産(マイホーム)の買換え特例とは、不動産を売ったときに発生する税金を将来に繰り延べる制度のことです。正式には「特定の居住用財産の買換え特例」と言います。

マイホームを買い換える場合には、マイホームを売って、異なる物件を買うということになります。冒頭でもお伝えしたように、税金対策をしなければ、マイホームを売る際には多くの税金を支払うことになってしまいます。そこで役に立つのがこの特例です。本来かかる予定だった税金を、今回買い換えた物件を売るときまで延期することができるのです。

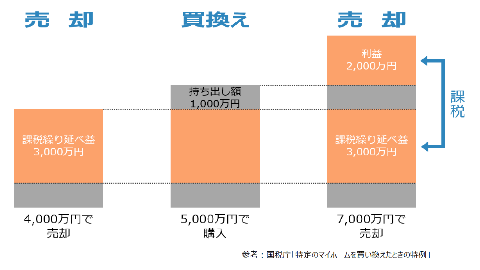

例えば、1,000万円の不動産が4,000万円で売却できたとします。新しく5,000万円の物件に買い換えて、この物件が将来7,000万円で売れた場合を考えてみましょう。最初にマイホームを売ったときには、3,000万円の利益となりました。しかし、特例によって税金を繰り延べると、このときには税金がかかりません。5,000万円で買った新しい物件が7,000万円で売れたときには、2,000万円の利益が出ます。ここで課税対象になるのは、利益となった2,000万円だけでなく、前回繰り延べた3,000万円も課税対象となるのです。つまり、ここでは5,000万円が課税対象となるのです。

条件さえ満たせば次に買い換えるときにも、この特例を利用できます。

売却価格よりも安い物件に買い換えた場合にはどうなる?

先ほどの例は、売却価格よりも高い物件へと買い換えたことを前提としています。それでは、売却価格よりも安い物件へと買い換えた場合には、どうなるのか見ていきましょう。

高い値段で売って安いものを買い換えた場合には、その分だけ利益が出ます。簡単に言うと、この得をした分(利益)に税金がかかるのです。ただし、お金もうけした分が課税対象となるので、この利益から、必要経費となる「不動産の取得費(不動産の価値など)と譲渡費用(仲介手数料など)」を差し引くことができます。

①実際の利益

売却価格-買い換えた金額

②必要経費

(売却したマイホームの取得費と譲渡費用)×(①÷売却価格)

③譲渡所得(課税対象となる金額)

①-②

②の計算の計算が少し複雑に感じるかもしれませんので、少し補足をします。売却価格を使って新しいマイホームを買っているので、売却価格のすべてが利益として手元に残っているわけではありません。課税対象とならない必要経費(「取得費と譲渡費用」)についても、「全体の利益に対して、実際に利益として残った割合」と同じ割合で計算する必要があるのです。

例えば、1,000万円の不動産が4,000万円で売却でき、新しく2,000万円の物件に買い換えるとします。譲渡費用を200万円として、この場合の課税対象を見ていきましょう。

①実際の利益

売却価格4,000万円-買い換えた金額2,000万円

=2,000万円

②必要経費

(売却したマイホームの取得費1,000万円と譲渡費用200万円)×(①2,000万円÷売却金額4,000万円)

=600万円

③譲渡所得(課税対象となる金額)

①2,000万円-②600万円

=1,400万円

③譲渡所得の1,400万円に税金がかかることになるのです。